体育游戏app平台恰逢行业又迎来资本大涨-开云(中国)Kaiyun·官方网站

发布日期:2026-04-19 07:51 点击次数:140

文|风车车 排版|小西

开始:壹度Pro

著作已获授权

斗了十多年的中国智高东谈主机,险些是科技边界最难的行业。

这个难,一方面是大盘需求悔怨甚而颓落下滑,增长能源减缓。另一方面,每个厂商为了霸占敌手份额,堕入极致内卷的肉搏战:每年数十款新品拉锯战、参数功能你追我赶.....

屋漏偏逢连夜雨,恰逢行业又迎来资本大涨,关于本人就10%傍边利润的手机产业,险些又是致命一击。魅族便受此影响体面出局。

但这并不是至极,跟着华为从头取得中高端阛阓的奏效,回头杀入千元档,AI时期重构行业的竞争门槛,也曾靠性价比撑起中国手机行业半壁山河的千元机期间,日渐走向终端。

再往深处看,新一轮智高东谈主机行业的大洗牌期间,又来了。

| 旧期间的临了一搏 |

行业蓝海期间,智能厂商的主要博弈围绕着屏幕、通讯、散热、拍照等细分边界,这个趋势即便在客岁也还存在,如荣耀推出一万毫安大电板。

而本年内存大涨(高涨50%—100%不等),烦扰了许多厂商的布局,靠近内存资本上浮,存储芯片价钱波动、端侧AI研发增高,通盘行业被别离为3个三个阵营:率先集体加价、先扛了一刹、暂未加价。

换句话说,加价潮带来的径直成果,是行业的马太效应被无穷放大。

OV、荣耀等厂商率先加价(如OPPO的A系列、K系列及一加品牌),不完全统计,千般机型大多加价幅度在300元到500元之间。

从事多年手机行业的朱先生示意,“智高东谈主机行业分为上游和卑鄙经销代理措施,一朝原始资本加价,内存在机型中的资本比例可能达到三分之一,部分机型成了稀缺资源,上游经销商和会过囤货、压货,涨到一订价钱后才会出货。同期不摒除以此绑缚某些高库存机型出货。”

这在业内险些不是神秘,通例的溢价机型现时大多是华为和苹果的家具,可本年却不太一样,中低端的千元机都有可能成为被“重仓”的诡计。

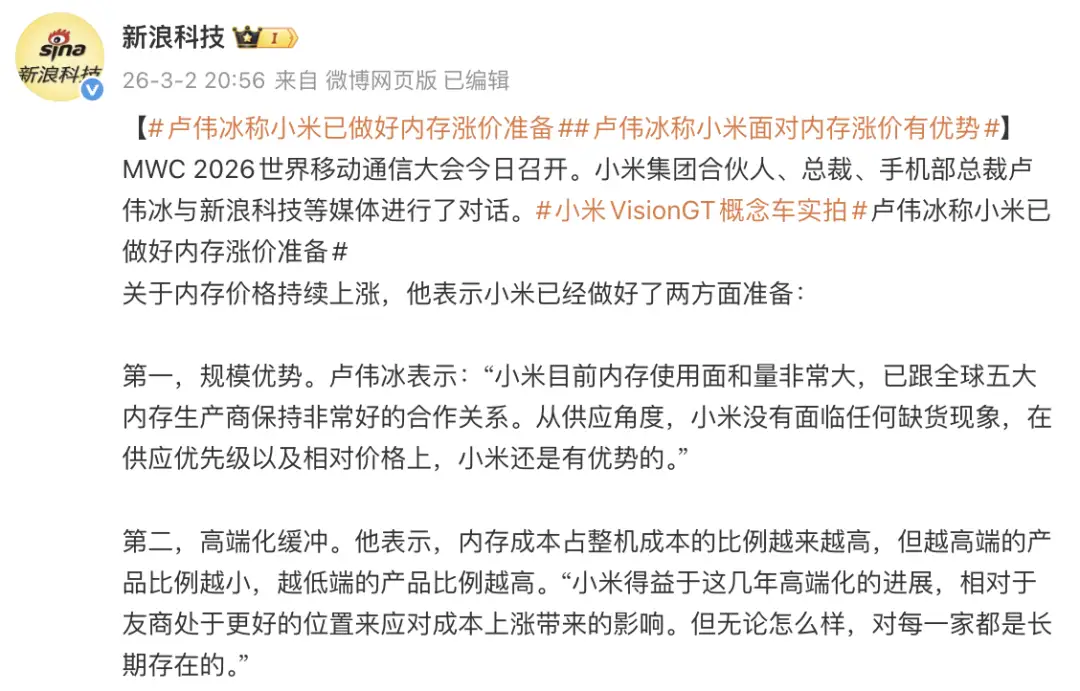

先扛一刹再涨的典型代表是小米。

卢冰伟此前示意,“咱们尽量为消耗者多扛一段,扛不动了驯顺会涨,我但愿到加价的时候,消耗者、用户能对咱们有一些判辨。”

小米的计谋与其业务情况关系,一方面小米多年来与全球供应链开采了可以取悦关系,另外小米汽车等业务的发力,使得小米在应付加价方面更有韧性,而小米手机业务营收在2025年下落了2.8%。此前卢冰伟也示意,小米在应付内存加价潮上有一定上风。

关联词加价很快到来,日前,小米告示鼎新3款手机售价,其中REDMIK90 Pro Max上调200元,Turbo 5、Turbo 5 Max取消新春特惠、512G大内存持续补贴200元。

主流厂商惟一还按兵不动的天然是华为。

看起来华为正在透彻改写千元机阛阓的游戏规定。3月下旬,搭载“麒麟 8 系芯 + 鸿蒙 6 + 巨鲸大电板”的畅享系列新机发布,售价 1299 元起,最高2399元。意图很明显,自客岁登顶国内第一后,华为依托于新鸿蒙等卖点,正在快速下千里廉价位阛阓。

这是旧期间玩家们临了的反抗,亦然行业神气重构的序章。

外界有东谈主以为,有供应链议价材干、有高端阛阓利润复古的厂商,还能强迫守护;而中小厂商既莫得材干消化资本,只可在夹缝中磨叽了事。

更窘态的是,当所有厂商都把资源投向中高端阛阓,也曾看成行业基本盘的千元机,成了“食之无味弃之可惜”的鸡肋,旧期间靠性价比起家的逻辑,正在渐渐失效。

而其他厂商的窘境很明晰:高端阛阓打不外华为和苹果,拿不到足够的利润;当今赖以生涯的千元机阛阓,又正在被头部厂商用生态上风降维打击,两端受堵的截止,即是阛阓与利润空间的双重承压,存在堕入“越卷越亏,越亏越卷”恶性轮回的风险。

说到底,智高东谈主机行业旧期间靠性价比堆硬件的玩法,照旧走到了尽头。挑战并非仅仅如斯,接下来,还有新的变量要素相继而来。

| 新变革前夜的不笃定性 |

大盘的合手续低迷,让中端阛阓的内卷走向了极致,而高端阛阓的寡头神气险些无法撼动。AI时期的爆发,现时给这个摇摇欲坠的行业带来前所未有的不笃定性,所有东谈主都在赌改日,却没东谈主知谈赌注能弗成达成。

通盘手机阛阓的大盘,照旧冷了太久。

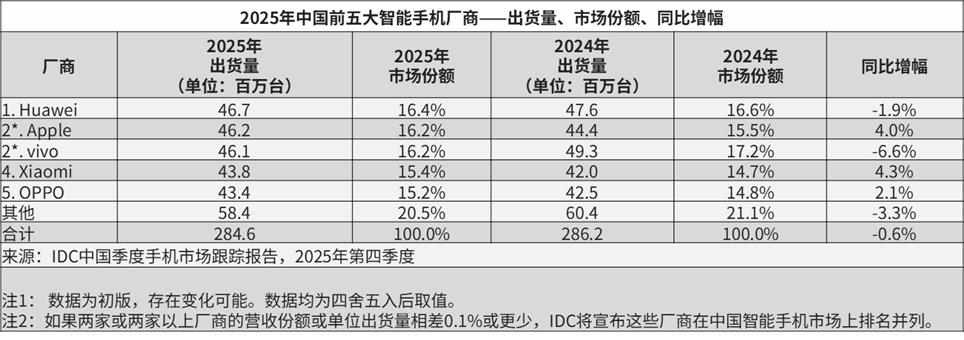

IDC数据显现,2025年中国智高东谈主机阛阓出货量约2.85亿台,同比下落0.6%,这照旧是阛阓屡次的下滑 。即便客岁有国补、厂商也推出了超亿像素等卖点的旗舰家具,但下半年以来的增长动能有所放松,以至于全年大盘下滑。

焦急的行业近况并非仅仅如斯。

比出货量下滑更可怕的,是用户换机周期的拉长,从也曾的18个月一换,到当今大批卓著36个月,甚而许多用户的换机周期达到了4年以上。

手机越来越耐用,性能饱和早已成为常态,用户莫得必须换机的原理,通盘阛阓照旧从增量阛阓,透彻形成了零和博弈的存量阛阓。厂家多卖一台,就意味着敌手少卖一台,莫得任何荣幸的空间。

存量阛阓里,所有厂商都作念出了相同的遴荐:不排除高端解围,把要道资源砸向中端阛阓,在红海里贴身肉搏。施行是,如今的高端阛阓,华为和苹果两家拿下了4000元以上价位段80%傍边的份额,剩下的所有厂商加起来占比不到20%。

高端阛阓的壁垒,是昔时华为与苹果依托于平稳操作系统等相反化上风开采起来的护城河、品牌心智。自后者即便家具力不差(如荣耀Magic8 系列的“YOYO 看见”领有行业率先的AI 贤达视觉体验),可品牌的千里淀、生态的蓄积、用户心智的占领,却非一朝一夕能作念到的。

打进高端份额有限,又获取头了守中端,2000-4000元价位段,出货量占行业近50%,是所有厂商的必争之地。

客不雅而言这场中端内卷的惨烈流程,比当年的千元机价钱战过犹不足。也曾只出当今五六千元旗舰机上的影像建立、芯片性能、边框教悔,当今被纷繁下放到2000元价位的中端机上,比如卫星通话、大电板、旗舰屏幕。

于是,厂商们堕入了两难:不卷,就会丢失份额,被阛阓淘汰;卷,就会甩手利润,没钱参预研发,更跟不上改日的时期变革。

紧接着新的变量要素又出现。

在中端阛阓卷得七死八活的时候,AI时期的爆发,给行业带来了透彻的规定重构。天然当今AI手机属于试水阶段,有东谈主在智能体端侧进行探索,还有东谈主试图把具身智能时期与手机硬件方式进行麇集,亦有尾部厂家通过与AI大模子厂商取悦从头杀回赛谈,勇猛再造爆款。

关联词,AI手机的iPhone时刻迟迟未至,每家厂商还领有相通的契机,这例必会成为下一个内卷和拼杀的阵脚。

总的来讲,存量阛阓里,最可怕的不是看得见的敌手,而是看不见的期间门槛。智高东谈主机照旧站在了期间的十字街头,往前是跨不外去的时期门槛,往后是不断萎缩的阛阓,进退双难。

| 下一个出局的是谁?|

魅族是现有手机企业内部率先在中国阛阓按下暂停键的厂商。

但雷军此前曾公开示意,从恒久看,中国的主要七家要思都活下来,是不太可能的。

得出这个论断并非莫得真谛,抛开大盘增量不足不谈,智高东谈主机行业越来越像此前的燃油车行业,当阛阓饱和,时期变革降临时,淘汰险些是短暂发生的,魅族的出局,皆备不是至极。

若是把期间拉回到昔时三年,大家每个季度、每一年都处于贴身肉搏阶段。

咱们发现,险些华为、小米、vivo、oppo、荣耀都曾当过IDC榜单上的第四名概况第五名,具体看,2023年,第四名是vivo,份额为16.5%,华为不在榜单上。

2024年排名变动,oppo和荣耀比肩第四,小米未进前五,2025年小米成为第四,荣耀又在榜单上不见了踪迹。

天然排行轮替更迭,但互相之间差距不大,IDC数据显现,2025年国内厂商,阛阓份额大多在15%—16%之间,差距小到一个季度的爆款,就能让排名透彻回转。

这意味着鼓励智高东谈主机家具不断增长的新动能还未信得过到来。比较之下,新能源汽车昔时几年因为电动化、智能化以及购置税影响,反倒不断增长。

可以判断,魅族退出主流手机阛阓,仅仅这场淘汰赛的开动。接下来,那些莫得中枢时期、莫得生态布局、只靠性价比辞世的厂商,都会成为下一个出局者。

在这个存量竞争的期间,阛阓莫得给中间地带留住任何空间。要么靠时期和生态,成为行业的头部玩家;要么被期间淘汰,澌灭在历史里。

而这场淘汰赛的终场哨声,照旧越来越近了。

图片源于采集,侵删。